Loading...

Loading...

Loading...

Är du sugen på att stämpla ut? Att pensionera sig tidigt och bara ta det lugnt är rena drömmen för många men rena mardrömmen för andra. Men hur lätt är det att till exempel gå i pension tio år i förtid? Det går men det kräver rejäl planering och/eller ekonomisk uppoffring.

Den första stora frågan du behöver ställa dig är hur du vill leva som pensionär och göra en uppskattning av vilka utgifter du kommer att ha. Den största frågan i kalkylen är vilken boendekostnad man tänker sig ha eller kan stå ut med. Spartanskt? Litet? Eller kanske något större boende på en mindre ort?

| Hushåll | 3 400 kr/månad* |

| Mat | 3 350 kr/månad* |

| Övrigt | 1 830 kr/månad* |

| Boende | x |

* Uppskattad månadskostnad enligt Konsumentverkets referensvärden 2025

Tjänstepension och ett privat sparkapital kommer göra livet som pensionär lättare. Men hur mycket pengar behövs?

Tänker man gå tio år före 65 och har en boendekostand på 5000 kronor blir kostnadskalkylen för de 10 åren 10x12x11100kr = 1 332 000 kronor. Att spara ihop den dryga miljonen kräver sin tid, i runda slängar 5000 kr i månaden i 22 år. Realistiskt sett tycker jag det är rimligt att dubbla upp de uppskattade månadskostnaderna.

5 000 kronor i månaden i 44 år

10 000 kronor i månaden i 22 år

15 000 kronor i månaden i 15 år

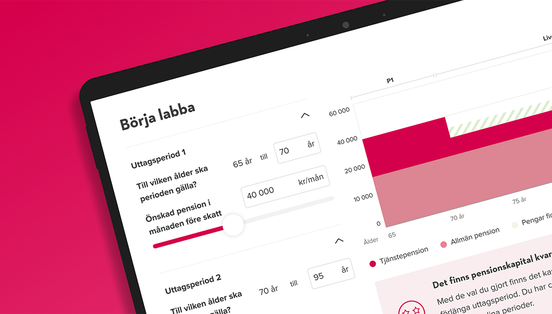

Vill du testa olika scenarier baserat på en uppskattning för dig? I Pensionslabbet fyller du i ålder och lön för att få ett uppskattat pensionskapital idag, därefter kan du testa dig fram med önskad pensionsålder, månadsinkomst som pensionär under olika perioder för att få en uppfattning om hur den ekonomiska framtiden kan se ut.

Det handlar alltså om att börja spara till pensionen tidigt! Eller gå ner väsentligt i levnadsstandard. Den vanliga svensken brukar vakna till i 45-årsåldern. Mitt i livet och 20 år kvar. Att då börja sätta av 10 000 kronor i månaden för att kunna pensionera sig vid 55 är teoretiskt möjligt men svårt i praktiken. 5 000 kronor är betydligt lättare. Kanske får man dra ner lite på levnadsstandarden. Inte så kul just då, men efteråt är man glad att man gjorde det. Lite som att gå till tandläkaren

Är man beredd att ta risk i sitt sparande kan man komma lindrigare undan. Även löpande sparande uppnår en ansenlig ränta-på-ränta-effekt. Antar vi 4 procent i avkastning på 5 000 sparade kronor i månaden i 20 år får man ut drygt 1,5 miljoner kronor istället för 1 miljon.

Baklänges får vi då ut att det då räcker med 3 250 kronor i månaden för att få ihop miljonen på 20 år. Men i dagens räntemiljö får man inte 4 procent i avkastning från bankkontot eller obligationen. Man måste istället ta en hyfsad aktierisk och klara av att hålla ut.

5 000 i månaden med 4 procent ger 624 000 kronor. För de flesta är det inte realistiskt att gå vid 55 år utan att börja ta ut tjänstepensionen eller kraftigt justera levnadsvanorna. Att ta ut tjänstepensionen innebär att livet efter 65 blir torftigare. Sparkakan måste bli väsentligt mycket större för att man ska kunna äta och ha den kvar.

Tjänstepensionskapitalet skulle dock kunna fungera som duglig kapitalinsats för att med måttlig avkastning möjliggöra att man lever på den löpande avkastningen och inte tullar på kapitalet. En enklare strategi som dock kräver att man haft en ganska rejäl tjänstepension under lång tid, för att man ska komma upp i tillräckligt stort kapital för att en ”förräntning” ska vara något att leva på.

I nuvarande räntevärld får antagandena vara måttliga. Över en längre tid, med visst risktagande, känns 4 procent i årlig avkastning som realistiskt utan överdrivet risktagande. Då beror det på hur mycket tjänstepensionskapital man skrapat ihop. Med 4 procent i förräntningstakt får man i månaden:

1 miljon: 3 300 kr

2 miljoner: 6 600 kr

4 miljoner: 13 300 kr

Som alltid har höginkomsttagare det lättare på pappret att få kalkylerna att gå ihop. Mer sparade pengar. Större tjänstepension. Men en medelsvensson som vill lämna arbetslivet för gott vid 55 måste attackera försörjningsproblemet från olika håll:

Skära i kostnader

Spara skattade pengar under lång tid

Ha en tjänstepension

Gärna löneväxla om möjligheten uppstår under arbetslivet, läs mer om löneväxling

Ta rejäl aktierisk i såväl tjänstepensionssparande som privat sparande under spartiden för att maximera kapitalet

Då har man en chans. En ganska god chans, att både kunna gå tidigt och samtidigt undvika kattmatsburkarna vid 65.

Finns det någon risk? Ja det finns det alltid. Den finansiella risken ligger i att aktiemarknaden krackelerar strax innan du ska gå i pension. Att du kör full risk all in. Men den kan lätt hanteras genom att justera aktieandelen något eller några år innan det är dags.

En annan risk är att livet på något sätt tvingar dig bort från ordentligt sparande, tjänstepension eller konsumtionsminskning. Den är svårare att tackla. Men å andra sidan, leva sparsamt är en dygd som snart blir en rolig livsstil. Man ångrar sällan det man inte köpte.

Så även om man inte riktigt når målet är man troligen lyckligare. Eftersom vi vet att man inte blir lycklig av konsumtion och givet att man har hälsan får man knoga på några extra år. Å andra sidan kan guldkanten på dessa år bli ganska rejäl även om den inte räcker till att stämpla ut för gott.

Det finns som vanligt bara ett sätt att få reda på svaret om det funkar just för dig. Pröva.

I Pensionslabbet labbar du med när du vill gå och hur mycket du vill ha i månaden under olika perioder, för att se hur det påverkar din framtida pension. Du kan testa olika scenarier för att hitta den lösning som passar dig bäst.